Durante estos últimos años, hemos normalizado alojarnos en viviendas de personas desconocidas en todas partes del mundo, a pesar de que hace 10 años, no era algo tan obvio. Airbnb ha creado un nuevo mercado y con ello, nuevas oportunidades debido a las necesidades del sector. En este entorno, nace Chekin.

Chekin es un SaaS B2B que automatiza el proceso de check-in en apartamentos turísticos y en hoteles, desde la reserva al check-out. El software ayuda a gestores de apartamentos turísticos a ser más productivos y al mismo tiempo, mejora la experiencia de usuario del huésped alojado.

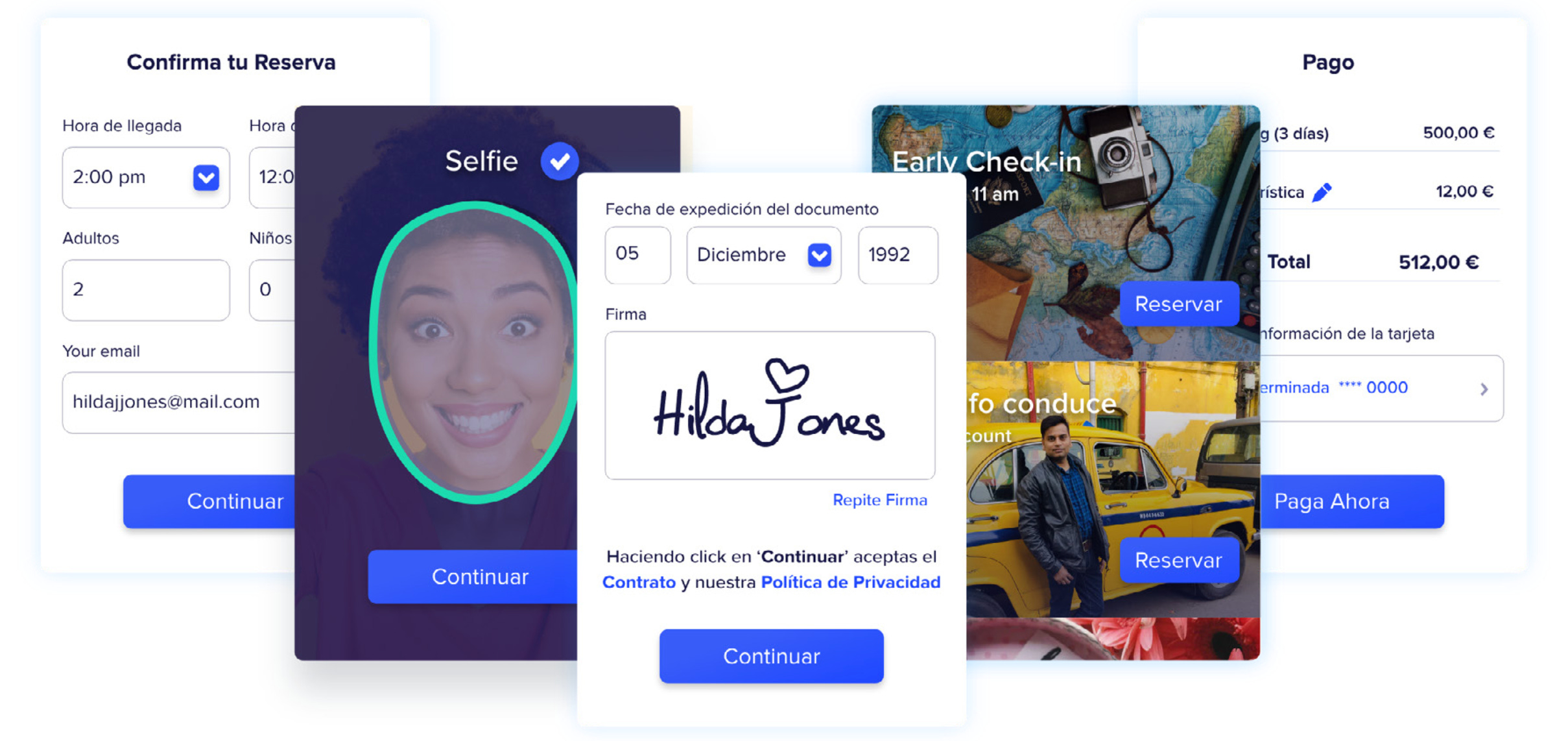

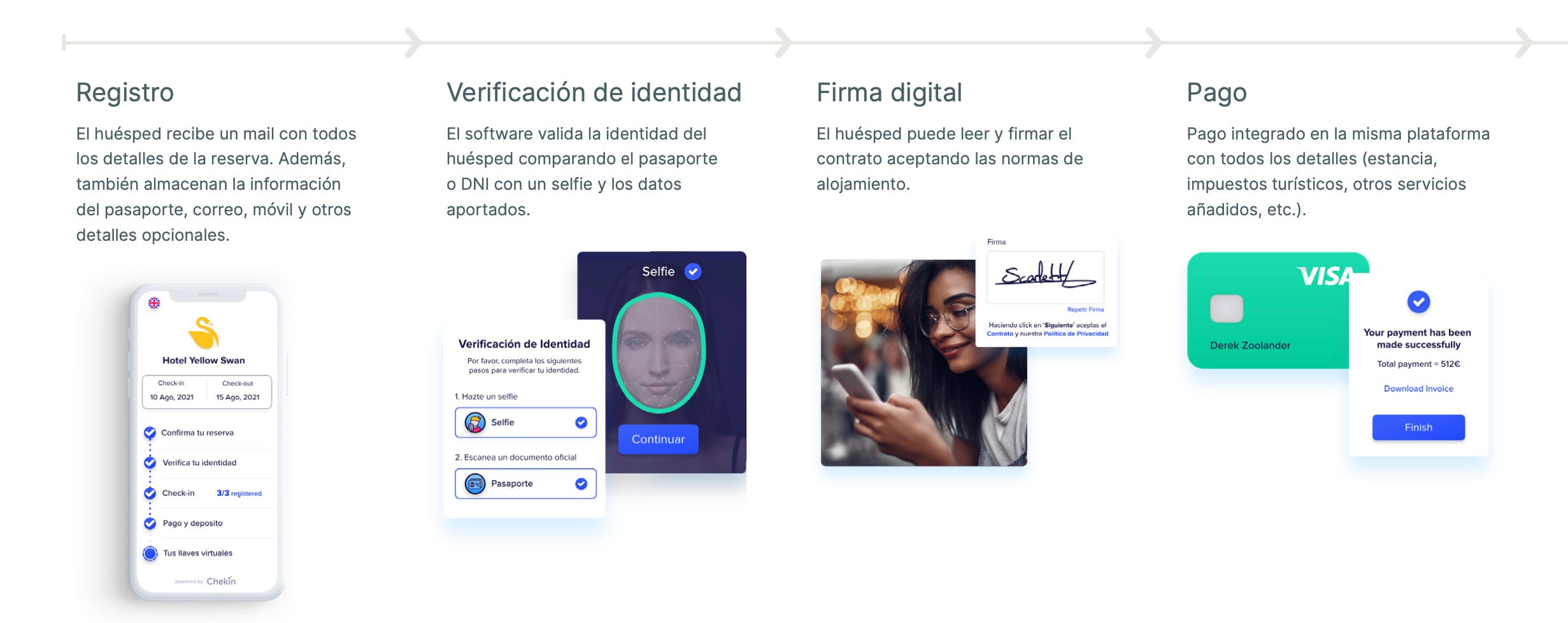

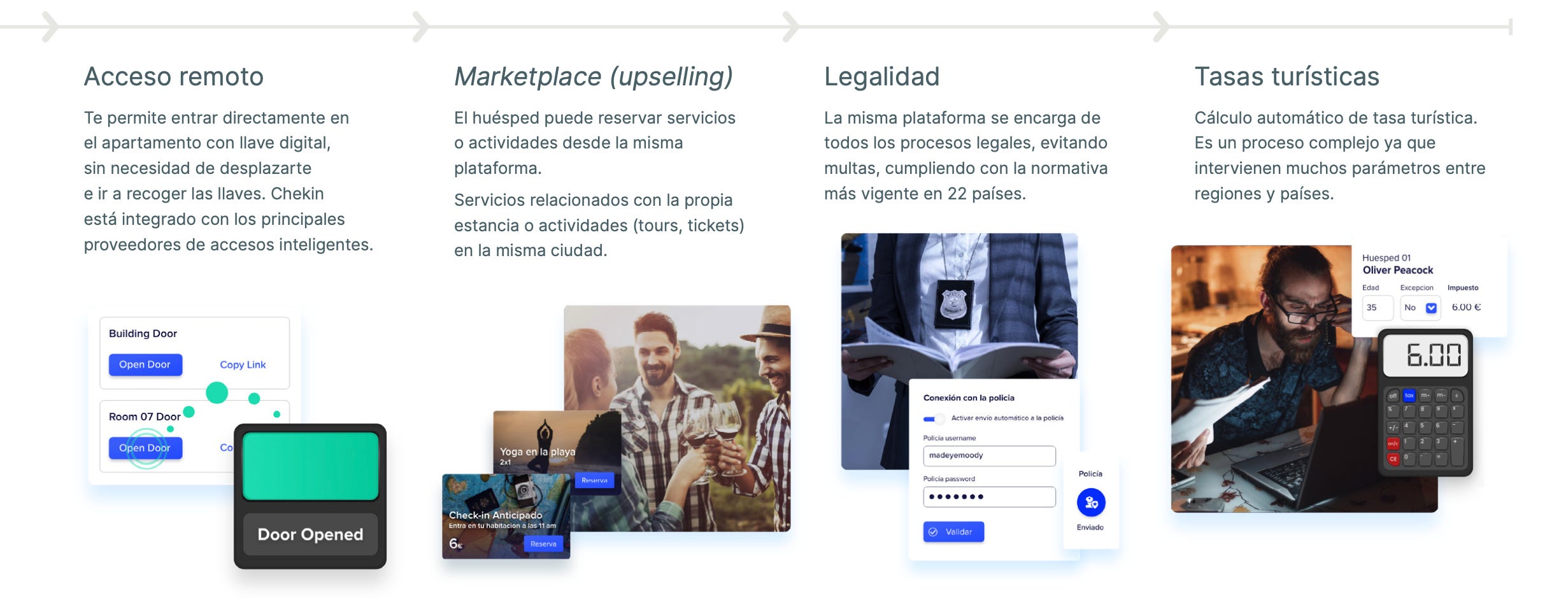

Es una herramienta para todo tipo de viviendas vacacionales que ayuda a automatizar el proceso de registro de huéspedes: envío de los partes de viajeros, verificación de la identidad del huésped, acceso remoto, depósitos, experiencias personalizadas y mucho más, todo en un único procedimiento. Las principales funcionalidades son:

Check-in online y comunicación con los huéspedes

Verificación de identidad y firma electrónica

Self check-in (acceso con llave virtuales)

Trámites legales y almacenamiento de información

Cálculo automático de impuestos y reporting a entidades

Marketplace de servicios y actividades

Tras superar una situación macroeconómica crítica en el sector travel debido a al COVID, Chekin se encuentra en un gran momento gracias al producto que han conseguido desarrollar y al perfil de clientes que les permite captar el tener un software que cumpla las necesidades de clientes con mayor número de propiedades bajo gestión.

Mercado

El sector cuenta con varios vientos de cola que ayudan a la adopción de herramientas de productividad como Chekin y las empresas del sector cuentan con ayudas (fondos Next Generation) para la digitalización de sus procesos. Además, cada vez hay más regulación en el entorno de los alquileres vacacionales, relacionado con el tratamiento de datos de huéspedes y el reporting de estos a otras entidades.

Empresas como Airbnb y Booking, han creado un nuevo mercado con los alquileres de apartamentos vacacionales y esto ha creado necesidades para la gente del sector. El 50% de las ventas de Chekin tienen origen internacional, y aunque no soy muy fan de este tipo de cálculos, se trata de un mercado muy grande, donde, solo en España, hay más de 330.000 apartamentos turísticos con un volumen de ventas de 3.300M€. A nivel global, el volumen de ventas en alquileres vacacionales es de 70.750M€. Además, el producto actual, y así lo tiene planeado la compañía, permite explorar otros sectores como el hotelero, hecho que aumentaría mucho el mercado potencial.

Producto

En el siguiente enlace, se puede ver una demo de producto de 20 minutos.

De forma resumida, lo que permite Chekin son las siguientes funcionalidades:

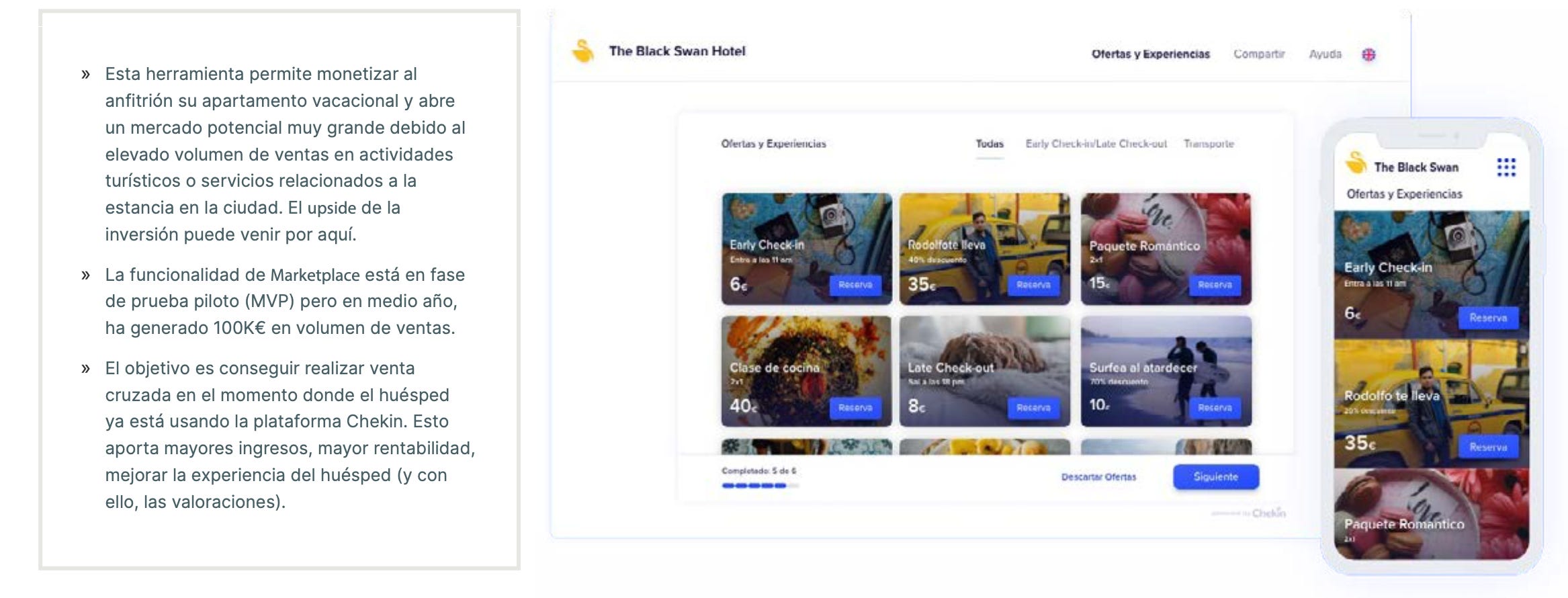

Opcionalidad positiva en el marketplace (upselling). La visión de Chekin es ayudar al anfitrión, al gestor de propiedades a aumentar sus ingresos y ayudar a monetizar más a sus clientes. En esta línea, el huésped puede reservar actividades o servicios en el

momento de realizar el check-in online en el apartamento.

Momentum

Desde la fundación de Chekin, se ha invertido mucho en R&D y a día de hoy cuentan con un gran producto, capaz de solucionar los problemas que tienen los clientes con más propiedades bajo gestión y esto hace la empresa mucho más interesante, ya que mejora los fundamentales gracias a que el go-to-market es mucho más eficiente y estos clientes, son más fieles, pagan tickets más elevados y aportan crecimiento orgánico.

Esto ha sido posible gracias a la mejora de producto en funcionalidades e integraciones con PMS y accesos remotos generando una ventaja competitiva versus las empresas del mercado debido a que el desarrollo tecnológico requiere tiempo.

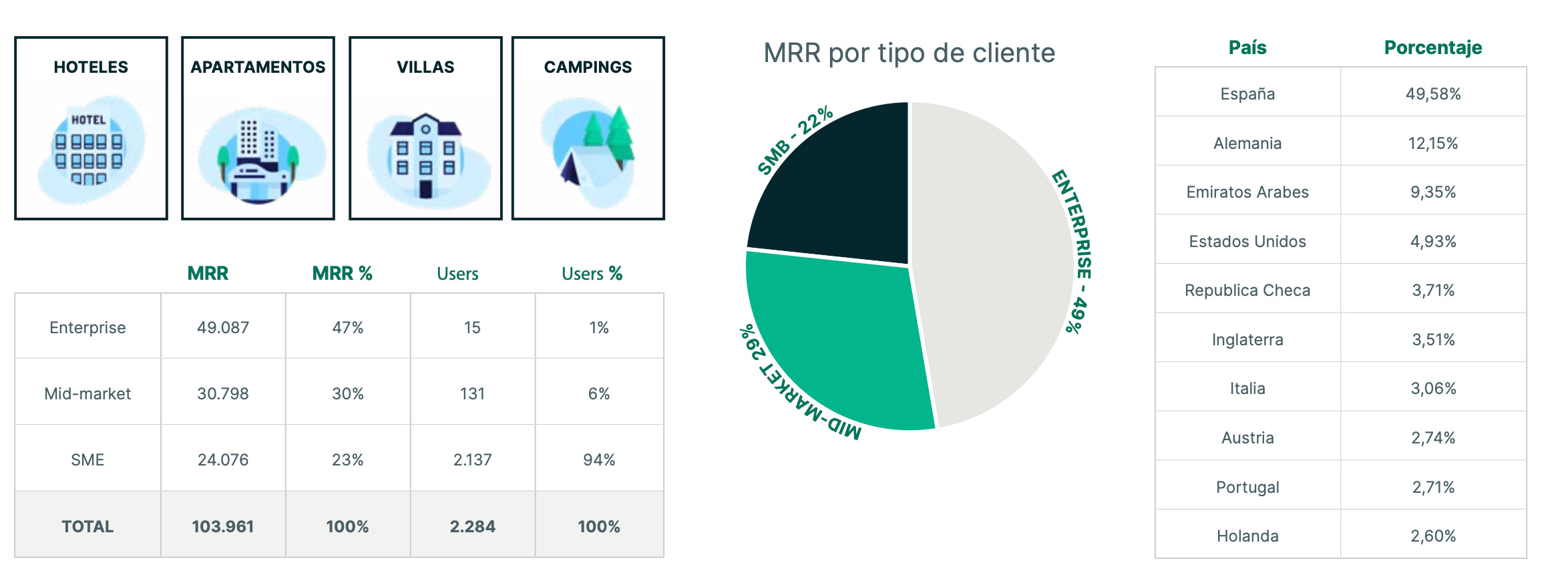

En definitiva, tratar con este perfil de clientes de mayor tamaño (Enterprise como PMS, property-management-system (Ej. Amenitiz, Lodgify), o mid-market, clientes con 25-30 propiedades bajo gestión, les ha permitido mejorar el ticket medio mensual (ARPU) y tener una menor tasa de abandono (churn).

Fundamentales

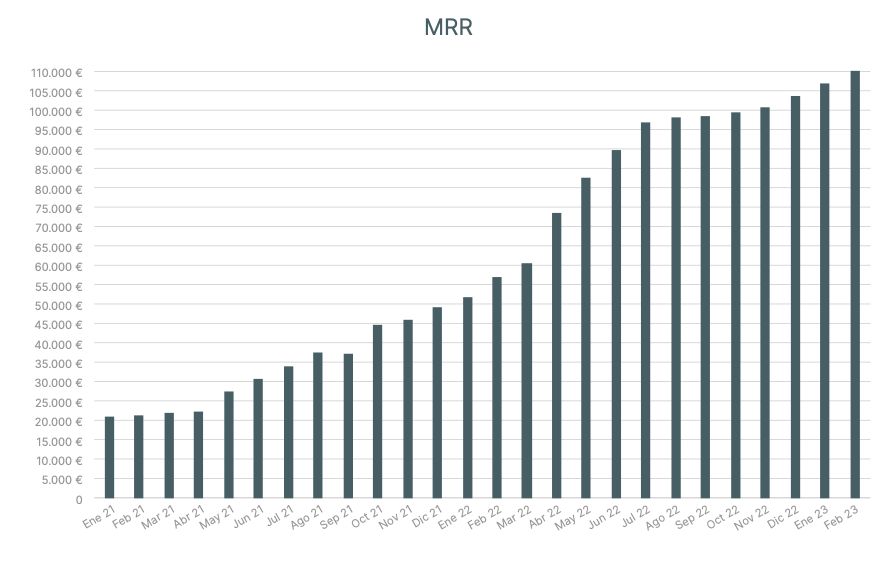

Durante estos dos últimos años, Chekin ha logrado pasar de 21K€ de MRR (01/2021) hasta los 110K€ de MRR actuales, multiplicando por 5 su facturación mensual recurrente en 2 años aproximadamente y actualmente, la compañía es breakeven con márgenes Ebitda del 7-8%.

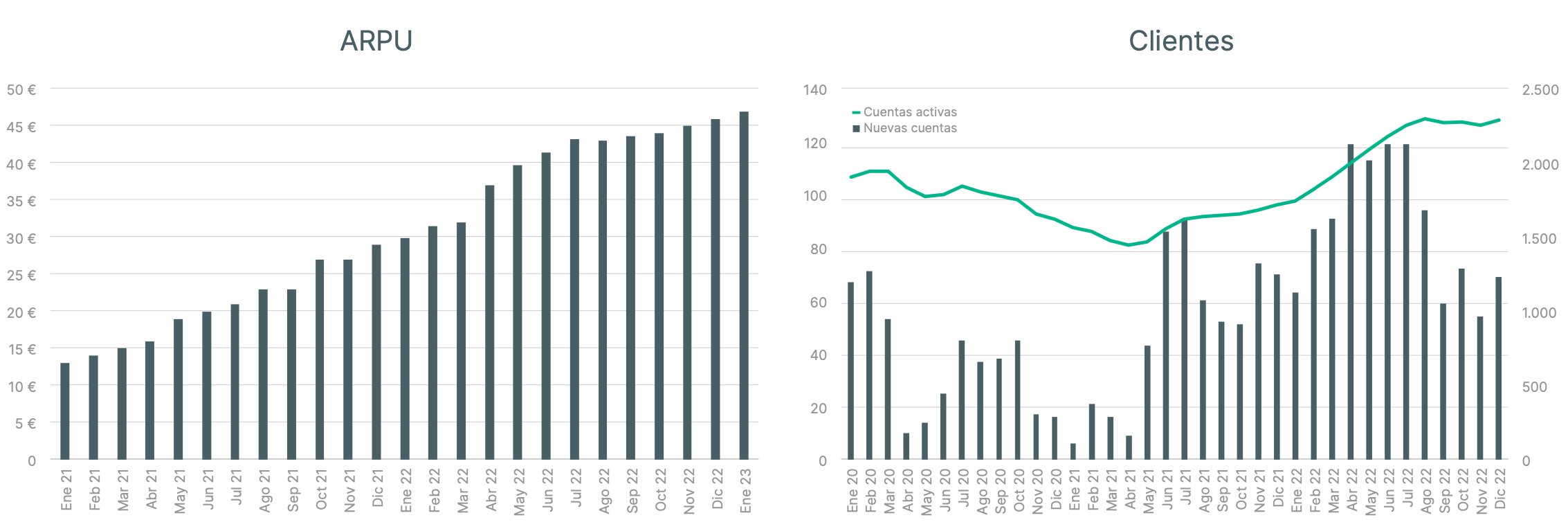

Esta buena evolución de las métricas se debe principalmente al aumento de ARPU, que ha pasado de los 10€ a los 45€ actuales, en dos años, y a la mejora de churn. Como se ha comentado, este aumento del ticket medio ha sido provocado por la tipología de clientes actuales debido al cambio estratégico en la captación que se ha realizado.

Como se puede apreciar en el gráfico (clientes), los inicios no fueron sencillos y Chekin tuvo problemas de retención de clientes (año 2020), ya que empezaron a captar un perfil de clientes más longtail (B2C), siendo una tipología de clientes con mayor facilidad a cancelar la suscripción al SaaS en ciertos periodos (sector estacional y con picos de trabajo). En este tipo de productos tecnológicos, el desarrollo de este lleva su tiempo y al principio, el producto puede no satisfacer todas las necesidades del cliente y, por lo tanto, la empresa se ve forzada a atacar a un cliente más pequeño.

Desde Enero 2021, el producto ya estaba listo y se decide atacar a un perfil de cliente con más propiedades bajo gestión (B2B) y la retención empieza a mejorar debido a la elevada carga de información y trabajo y con ello, también aumenta el ticket medio por cliente.

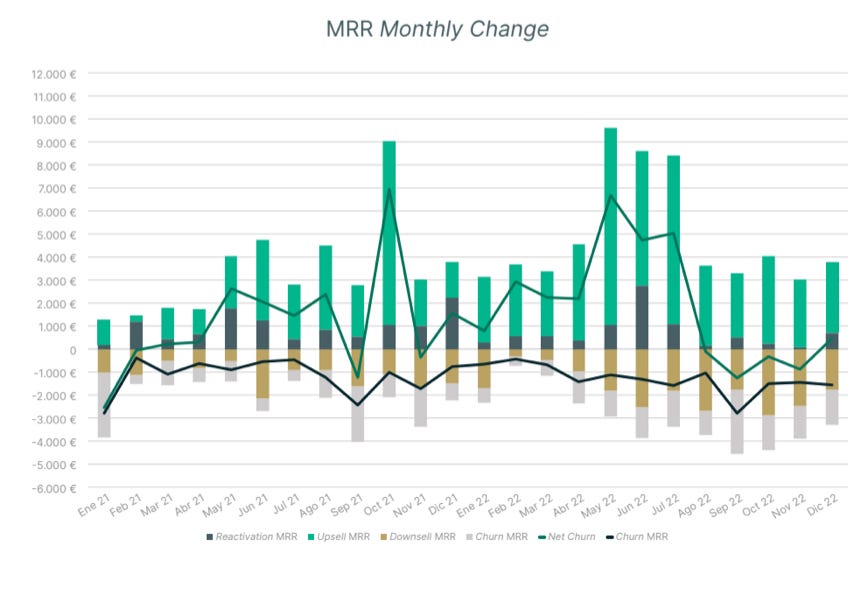

El net churn es negativo, una métrica muy positiva y que implica que, el cliente usa más funcionalidades de la herramienta (en el caso mid-market) y paga más, a lo largo del tiempo. En el caso de los clientes Enterprise (PMS), el mayor ARPU viene dado por un mayor número de usuarios usando la herramienta de Chekin. El net churn de 2022 fue de -2.8%.

En este caso, se debe analizar el churn por variación mensual de MRR (no de número de clientes) porque Chekin posee clientes muy distintos donde el ARPU puede oscilar entre los 10€ hasta los 8.000€.

Como se puede apreciar, la compañía tiene churn (1.6% mensual) y esto es debido el tipo de empresa (SME) y sector en que se encuentran. Los clientes pequeños tienen cierta facilidad de darse de baja por un tema de estacionalidad (temporada verano/invierno). Por otro lado, cada mes, hay un porcentaje de cuentas que se reactivan (clientes pasados que vuelven a suscribirse), por lo que el cálculo del churn debería contemplar este punto.

De forma progresiva se ha ido invirtiendo en S&M (x3 vs Q1 21) y el número de accounts se ha ido manteniendo. Esto es debido a que el cliente tipo actual, es un cliente de mayor tamaño y esto implica que también es más difícil de captar.

A nivel de métricas adicionales que se analizan en un modelo SaaS, la tradicional Rule of 40, está al límite -en 2022- ya que da 34 . Aun así, desde mi punto de vista, tiene poco sentido esta métrica para empresas en fases tan iniciales (1M€ ARR) ya que puede variar mucho con pocos cambios. Por ejemplo, si este año se cumple el BP, se obtendría un valor de 106, un valor totalmente distinto (la empresa ya es operating profit positive).

The Rule of 40 states that, at scale, a company's revenue growth rate plus profitability margin should be equal to or greater than 40%. SaaS management teams are often driving towards either rapid growth or increased profitability, and the Rule of 40 has become a construct for framing the balance of these two phenomena.Chekin cuenta con distintos tipos de cliente, desde clientes Enterprise como PMS, hasta clientes con tan solo una propiedad bajo gestión. Para estos clientes, el producto tiene capacidad de ser PLG (Product-Led-Growth) donde el usuario puede empezar a usar la plataforma de forma totalmente autónoma y poco a poco, ir usando más funciones del software.

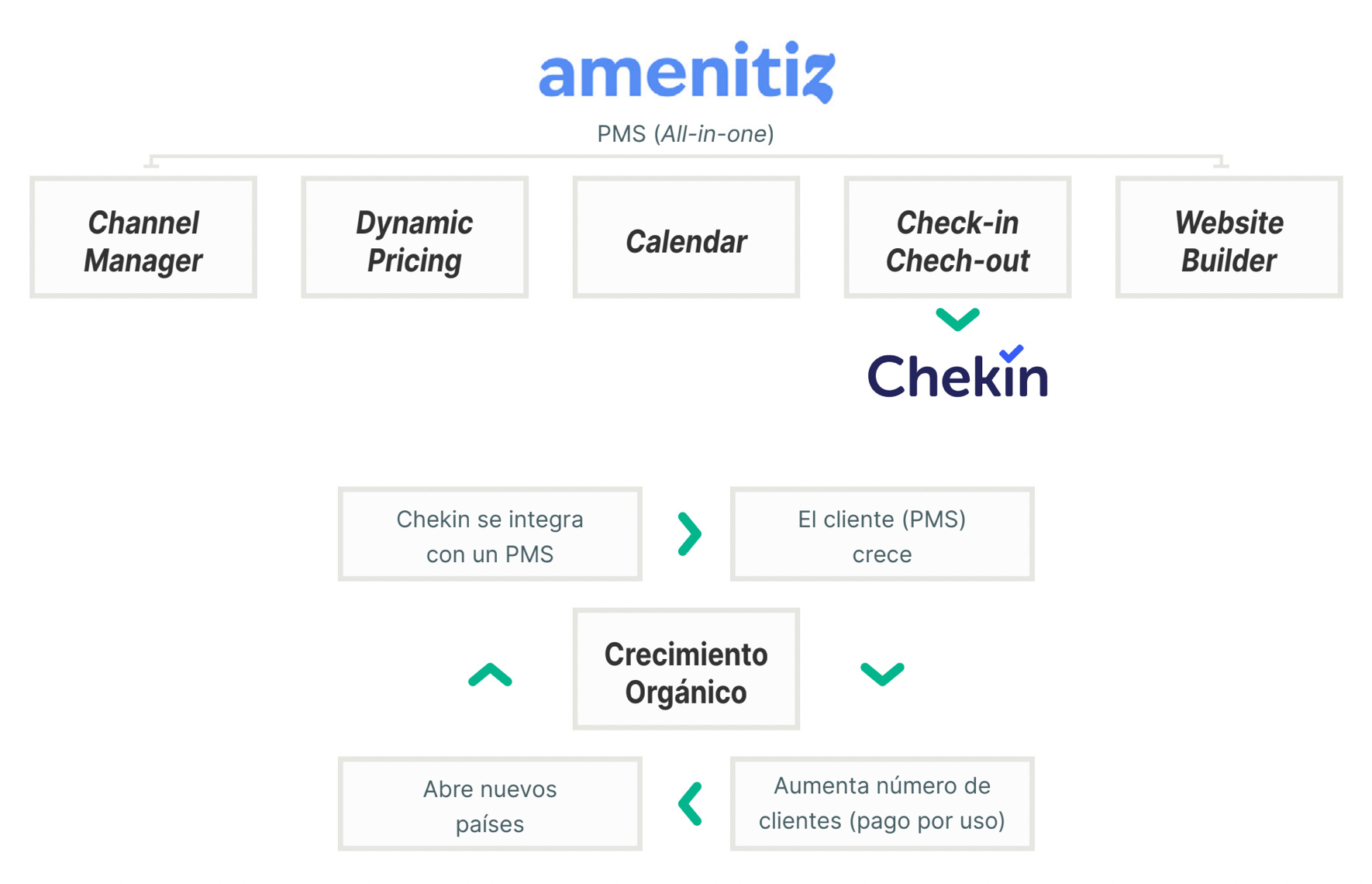

Un punto interesante es el crecimiento orgánico de la compañía dado gracias a los clientes enterpirse. Los softwares PMS (property management system) son herramientas mucho más horizontales, más all-in-one, con distintas funciones como channel manager, dynamic pricing, calendario, website builder y check-in/check-out (producto Chekin) entre otras. Estos PMS, usan Chekin en las funciones comentadas y cuando estos PMS crecen y aumentan de usuarios, Chekin, sin hacer esfuerzo comercial, también aumenta de ingresos. Ejemplo Amenitiz:

Y, por otro lado, que una empresa que ha levantado +35M€ y que cuenta con más de 250 empleados, use Chekin para la vertical del check-in/check-out, da muestras de la calidad y de la robustez del producto de la compañía.

Perfil de clientes

Financials

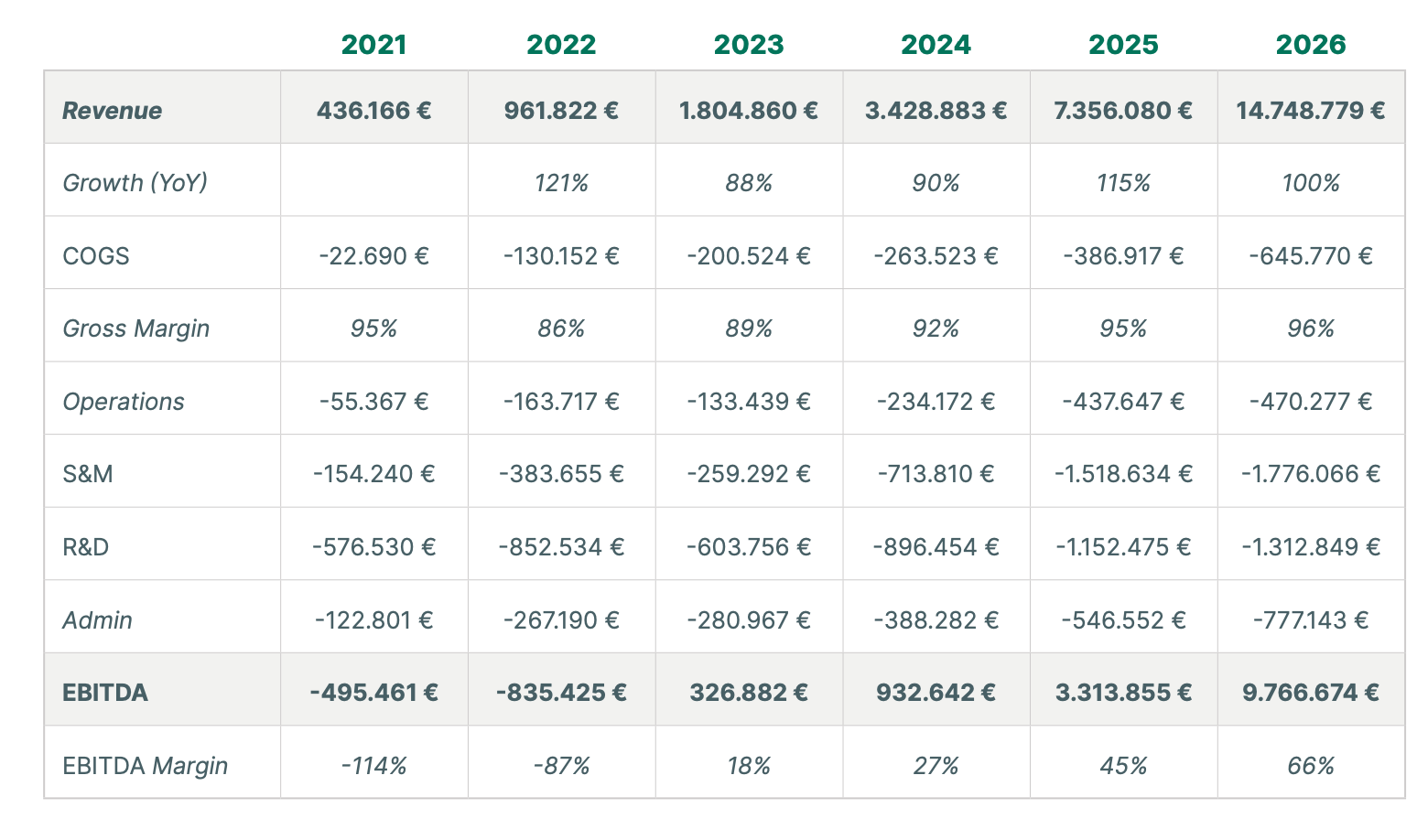

Dado el contexto macro, se está primando la eficiencia y la rentabilidad. Chekin plantea un BP acorde a esto sin sacrificar crecimiento debido al producto actual, el cual permite captar clientes Enterprise y Mid-Market habilitando un go-to-market (S&M) más eficiente. Desde enero 2023, la compañía ya es rentable con márgenes ebitda del 7-8%.

Como se puede apreciar en la P&L, se trata de una negocio de mucha calidad, con altos márgenes brutos (85-90%). Durante los últimos años, se ha invertido de forma muy agresiva en producto (R&D) siendo el principal coste de la compañía con mucha diferencia.

Un punto importante en los negocios tecnológicos es el siguiente: muchas veces, en los modelos de negocios tecnológicos, la contabilidad no es totalmente representativa de la calidad del negocio, ya que la inversión en producto no se capitaliza y se considera un coste, cuando en realidad es una inversión. Si lo comparamos con una empresa tradicional o industrial, el R&D podría ser un capex de crecimiento y por lo tanto, sería una partida de FCF y no de P&L, afectando directamente al resultado neto. Del mismo modo, customer success podría ser un buen proxy del capex de mantenimiento.

A pesar de que no es razonamiento del todo correcto, en este caso, la inversión en desarrollo de producto (R&D), supone un coste muy elevado para la compañía, por lo que, si se decide parar la inversión en mejora de producto, la empresa sería rentable con márgenes ebit del 15-20%.

Lo mismo pasa en los costes de Sales & Marketing, siendo un coste que se puede reducir y si se mantiene el net churn actual (-2.8% en 2022), el volumen de ingresos no debería verse afectado. Actualmente, los costes de S&M representan el ~35-40% respecto los ingresos, algo que llevaría unos márgenes ebit muy elevados.

Equipo

Chekin cuenta con un equipo de 29 personas con mayor peso en el equipo de tecnología –R&D (19 personas), seguido del equipo de ventas – S&M (4 personas). Ahora, con una buena base (a nivel producto) para crecer, el objetivo es potenciar el equipo de ventas.

Riesgos

Cap table: Carlos Lagares es el CEO y posee el 33% de las acciones. A pesar de esto, se ha creado un plan de ESOP (stock options) con el fin de aumentar la participación de Carlos hasta el 40% fijo + variables en función de la valoración en caso de exit. Además, en estas ESOP, también se ha reservado una parte para potenciales fichajes clave. A pesar de esto, desde Dozen hemos podido comprobar que la alineación de intereses y motivación del equipo es muy alta.

Competencia: Se trata un sector inmerso en un claro proceso de digitalización y por ello, existen empresas con mucho funding. Podría existir el riesgo que estas empresas desarrollen su propia herramienta de check-in/check-out. Esta situación, también da pie a un potencial M&A por parte de PMS u otros players.

Deuda: Cuentan 600K€ debido a que la ronda se ha alargado más de lo esperado. Parte de la deuda es Enisa (financiación pública) / Capchase (hay capacidad de renegociar y aumentar plazos de amortización). La compañía cuenta con márgenes ebitda del 7-8% y consideramos que tiene capacidad de repago y de negociar términos.

Ejecución: Como toda empresa en estas fases, el riesgo ejecución del equipo emprendedor es algo siempre presente. En este caso, el principal reto será el de montar un buen equipo de ventas outbound para las cuentas Enterprise/MidMarket.

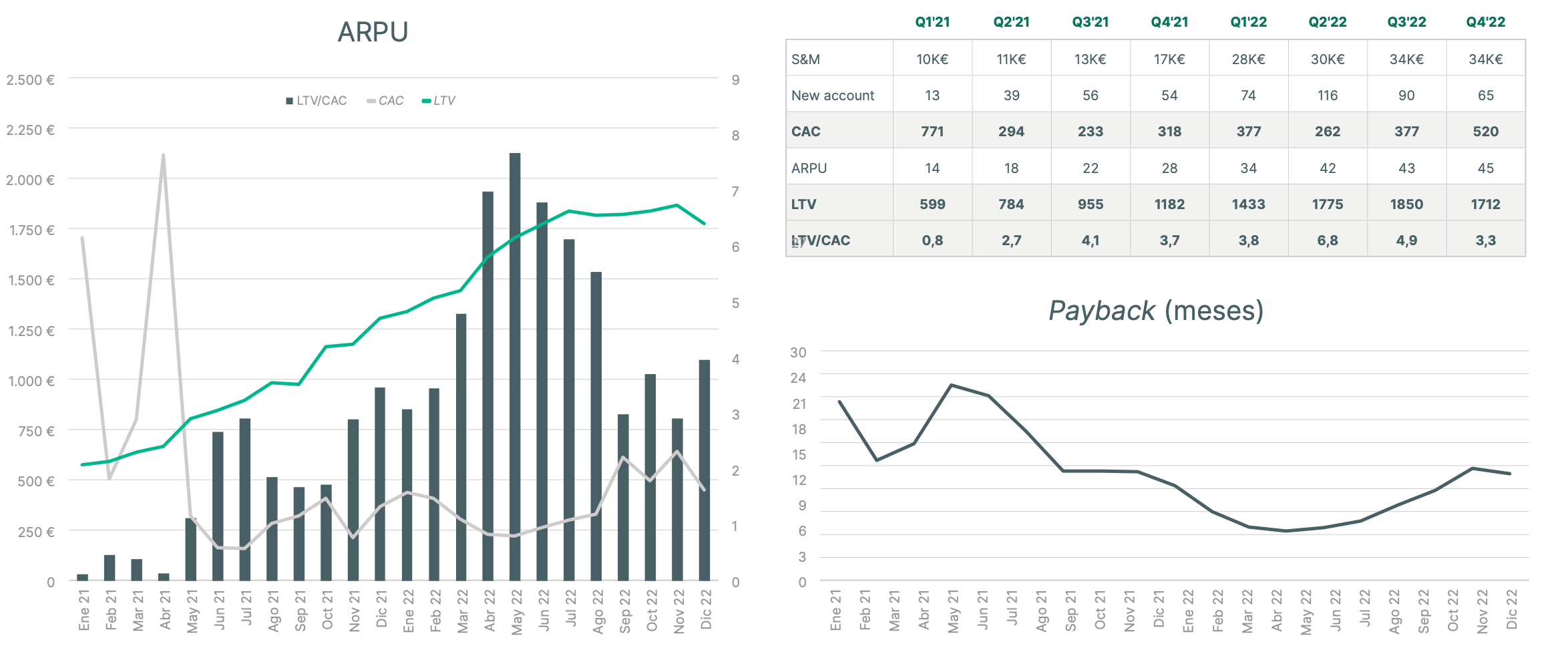

Pricing: Crecer y obtener volumen con ARPUs de 10-20€ es muy complicado. Ha sido un problema en el pasado y ahora con el enfoque en grandes cuentas, la mejora ha sido sustancial y actualmente el ARPU es de 45€.

Estructura ronda

La estructura de la operación genera una buena oportunidad de inversión. Una valoración pre-money de 8.1M€, equivale a 6x ARR actual. Un múltiplo interesante dado el gran crecimiento que está teniendo la compañía (120% YoY) y el gran producto que han desarrollado.

Con una ronda total de 600.000€, se invierte junto a JME y Encomenda, dos de los principales VC de España y actuales socios de la compañía que realizan un follow-on. Ambos socios, poseen un porcentaje elevado de la compañía (20% y 10% respectivamente). Su exposición en la compañía es importante y además del importe desembolsado actualmente, JME y Encomenda han realizado aportaciones de 150K€ (300K€ en total) respectivamente mediante préstamos convertibles en este último año. En estos términos, también apoyaron Andreas Mihalovits con 200K€ y Sherry Ventures con 150K€ adicionales.

Conclusiones

En mi opinión, creo que Chekin puede ser una inversión con cierto momentum gracias a todo el R&D realizado durante muchos años. Ahora tienen un gran producto y esto les permite atacar un perfil de clientes de mayor tamaño que permite tener un go-to-market más eficiente y mejorar los fundamentales debido al ticket medio, uso de la plataforma y crecimiento orgánico.

El sector cuenta con claros vientos de cola debido a la digitalización con ayudas para la implementación de herramientas de productividad y el aumento de la regulación. Actualmente, la empresa es ebitda y operating-cash-flow positivo, por lo que a nivel de riesgo-recompensa es interesante. En función de como evolucione la compañía y el mercado, se puede optar con vías de financiación no dilutivas.

En este caso, hay cierto upside por valoración y por crecimiento en ventas. Desde mi punto de vista, si la situación macro ayuda, se podría valorar la empresa a 10x ARR (+65%) y con el crecimiento orgánico del 35-40%, se podría cerrar el año con 180K€ de MRR. Esto implicaría una valoración entorno los 21-22M€ en poco tiempo en una empresa que es ebitda positivo y que crece a ritmos elevados.

Muchas gracias por haber llegado hasta aquí. Espero que os haya gustado.

Jordi Noguera

*Chekin es una oportunidad publicada en Dozen Investments. Link aquí.

Recomendable descargar la presentación para inversores.

Esto es un breve resumen del análisis que hacemos en Dozen. A diferencia de las otras compañías publicadas en el blog, esta se trata de una inversión en capital riesgo. Como bien dice el nombre, el riesgo es muy elevado por la incertidumbre que conlleva la propia inversión.