Dusk Group (DSK. AX) es una small cap de Australia que capitaliza 200M $. Salió a cotizar de forma pública en noviembre de 2020 y puede estar pasando desapercibida por el mercado.

Empresa

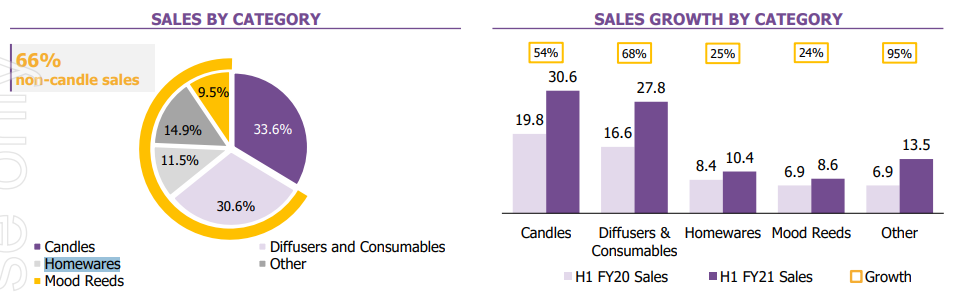

Dusk es una empresa de tiendas minoristas dedicada a la venta de velas perfumadas, fragancias y artículos de este estilo para el hogar. Tiendas bastante de nicho y que está pasando por un buen momento con el aumento del tiempo que estamos en casa.

En tres años han aumentado su número de tiendas físicas de 89 a 118 con el objetivo de tener hasta 160 en 2024. En este sector parece que las tiendas físicas tienen mayor importancia ya que al cliente le gusta ver y oler el producto.

Posee un 22% de la cuota de mercado em artículos de fragancias para el hogar en Australia.

Negocio

A nivel de modelo de negocio, Dusk combina el diseño y desarrollo propio de sus productos con la fabricación de estos por parte de terceros. La empresa posee las tiendas y esto le da velocidad en el momento de testear los productos y generar datos, además de no depender de otras marcas.

El hecho de tener la producción y la logística externalizada, le da un modelo de negocio menos intensivo de capital.

Tienen un total de 8 proveedores, los cuales principalmente son de China con una dependencia máxima al un proveedor único del 17%.

Seria una empresa muy asset-light por su working capital negativo y la externalización tanto de la producción como de la logística, pero su plan de aperturas de tiendas para 2024 provoca que dediquen parte del FCF a crecer orgánicamente.

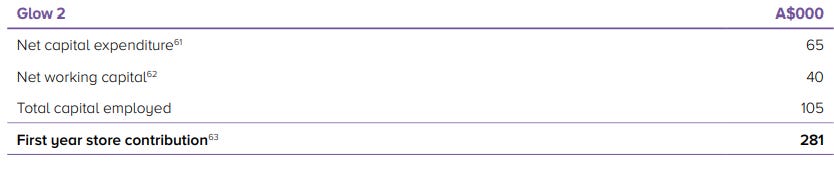

A pesar de esto, Dusk es capaz de tener un payback de la nueva tienda inferior a 12 meses. Realmente un modelo de negocio bastante escalable.

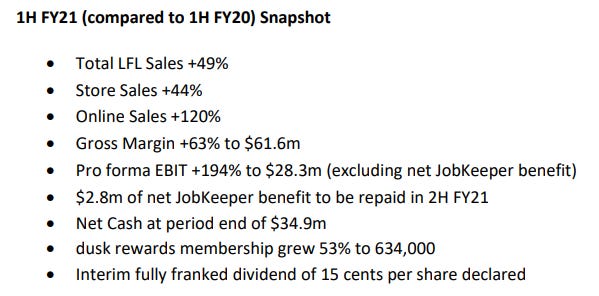

El tipo de producto que comercian le permite realizar un modelo de “Loyalty” en el que tienen un total de 634.000 miembros (141.000 más que el semestre pasado). Esta membresía tiene una duración de 2 años con un coste de 10$ como pago único, que ofrece descuentos del 5-10% en los productos y un 50% en los envíos. No es la mejor membresía de la historia pero si más de la mitad de las ventas provienen de los miembros, algo debe haber a nivel de fidelización del cliente pudiendo ayudar que son productos con cierta recurrencia de compra.

Pese a la pequeña contribución del total de ventas de la empresa, Dusk también vende vía online, aproximadamente un 10% de los ingresos totales.

Ahora mismo están centrados en su plan de aperturas de tiendas, seguir invirtiendo en el canal de venta online, aumentar la base de miembros de su programa ycon la opcionalidad de la expansión en Nueva Zelanda.

Fundamentales

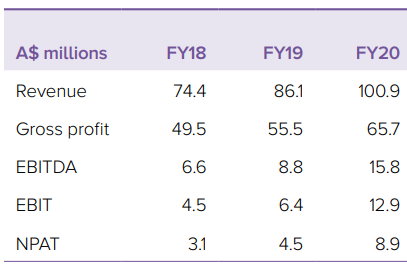

Ingresos: Anualizado superior al 15% (Sin considerar 2021. H1 2021: +55%)

Margen bruto: Bastante regular, 65%

Margen operativo: 6-7% hasta 12-13% (H1 2021 = 31%)

Caja neta: 35M$

ROE > 20%

Para repasar los fundamentales, voy a centrarme en los datos pre-covid para tener una imagen más fiel a la realidad de la empresa.

Los ingresos han ido aumentando de forma anualizada a ritmos superiores al 15%, los cuales están bastante diversificados por tipo de producto. Con unos márgenes brutos muy buenos (65% aprox.) a pesar que la depreciación del dólar australiano no les ha permitido mejorarlos. El margen operativo ha ido mejorando con el tiempo gracias al incremento de ventas.

A día de hoy, la empresa tiene una posición de caja neta de 35M$ sin deuda y con ROE superiores al 20%.

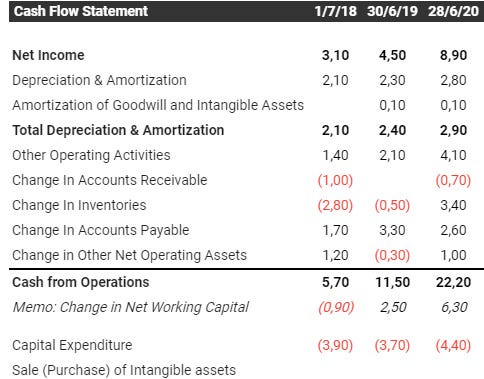

Negocio con Working Capital negativo que le permite crecer orgánicamente con la nueva apertura de tiendas físicas. Se destinan unos 4M$ anuales de capex (desde 2018 hasta 2020 han abierto 10,11 y 9 tiendas respectivamente). La conversión de EBITDA a FCF es muy buena.

Datos H1 2021:

Inventories: 18.7M $

Receivables: 0,7M $

Payables: 23.5M $:

La apreciación de dólar australiano versus el dólar estadounidense puede ayudar a mejorar los márgenes brutos este siguiente semestre.

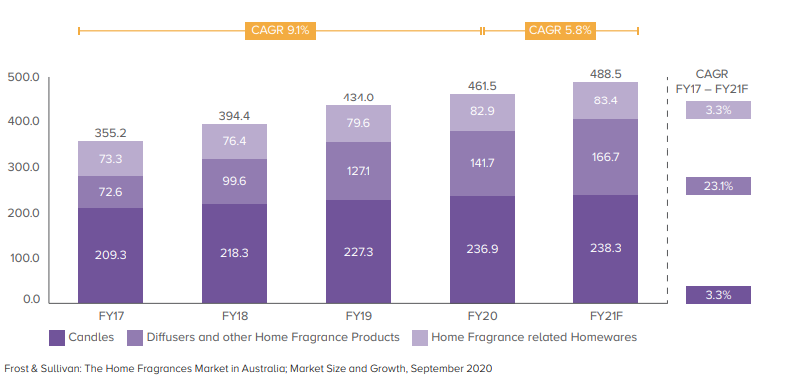

Sector

Este tipo de artículos siguen bastante demandados por el mercado y se prevé que siga así durante los próximos años. En este caso, cómo dice el Carlos de Iceberg de Valor, vamos a tener que tirar de “ángulo femenino”.

Según he podido informarme, esta empresa (www.burnincandles.com) nació a partir de una “tik toker” en que el primer día que empezó a comerciar sus velas, se agotaron en 12 segundos. En EEUU, Inglaterra y Australia está muy de moda regalar estas velas.

Como he comentado antes, la situación que hemos sufrido ha provocado un aumento muy fuerte en la demanda y en el interés de la gente en este tipos de productos para el hogar.

Los productos que vende Dusk son productos con cierta estacionalidad, ya sea como eventos como Halloween, Navidad, etc… Normalmente su primer semestre siempre es mejor que el segundo a nivel de ventas.

Según el management, se diferencian de la competencia gracias a su diseño y desarrollo de productos flexible, así pueden ofrecer los productos más demandados en cada época del año.

Directiva

Un 42% de Dusk está controlado por insiders.

Catalyst Investment: 25.4% (antes de la IPO 64.5%)

BBRC: 7.3% (antes de la IPO 18.5%)

Peter King: 3.7%

John Joyce: 3.7%

David MacLean Investments: 2%

Con la salida a bolsa, Catalyst y BBRC han disminuido de forma significativa su participación en la empresa. Son entidades que invierten en empresas privadas y alegan que necesitaban materializar su inversión.

Peter King, el CEO, tiene un salario de 520.000$, un 6% aprox del beneficio neto de 2020. Posee un 3,65% de las acciones de la empresa, que equivalen a 5,3M$. Unas 10X el salario anual.

La intención de la directiva es seguir con un payout ratio de 60-80%. Parece que el trato al accionista es bueno ya que no tendría mucho sentido recomprar acciones (si consideran que están baratas) habiendo salido a cotizar hace apenas 6 meses y por otra parte se aprovecha el retorno sobre el capital empleado y oportunidad de mercado con crecimiento orgánico.

Auditados por PWC.

Situación actual

La empresa decidió salir a cotizar para dar liquidez a los accionistas y así materializar su inversión previa. A pesar de esto, estas entidades siguen con una participación significativa.

Creo que los resultados del primer semestre del año (para ellos la segunda mitad del año, de julio a diciembre) hablan por si solos. El EBIT se ha disparado por su apalancamiento operativo y algo que veo muy positivo es el crecimiento de miembros del programa (+53%) que ya suponen un 60% de los ingresos, hecho que aumenta la recurrencia de ingresos y genera datos valiosos sobre los gustos del cliente.

Indican que las primeras seis semanas del el segundo semestre del año han obtenido un crecimiento del 50% en LFL, un 59% de crecimiento de venta online y 4 nuevas tiendas listas para iniciar la actividad. A pesar de esto, recuerdan que normalmente el H2 es peor que el H1.

Han declarado un “interim dividend” de 0,15$ (5% de dividend yield).

Han creado un equipo de marketing digital para mejorar la venta online y potencial la membresía ya que en mi opinión todavía no lo tienen muy optimizado porque varios artículos de la web tienes que ponerte en la lista de espera hasta que lo tengan disponible.

Ventajas competitivas

No le veo una gran ventaja competitiva a Dusk. Independientemente es una empresa que se diferencia por:

Marca: Los clientes creen en la marca y aprecian la calidad de los productos. Viendo los últimos resultados, parece que Dusk tiene cierto “pricing power”.

El ATV (Average Transaction Value) ha pasado de 39$ a 54$ en 4 años, que evidentemente, o puede ser por precio o por volumen.

Modelo de negocio: Poseer las tiendas y el diseño propio de los productos les da un mayor control y mayor rapidez de ejecución.

Nicho: Mercado demasiado pequeño para captar la atención de grandes empresas.

Riesgos

¿Por qué existe la oportunidad?

Es posible que el mercado tenga dudas acerca de Dusk por su reciente salida a bolsa y con esto, la venta de cierta participación de entidades del accionariado pero la realidad es que siguen con un control elevado (42%).

Por otra parte, el fuerte crecimiento podría ser algo pasajero, y es algo posible pero en la valoración de la empresa trataré sobre esto.

Otros riesgos:

Con el incremento de demanda pueden aparecer nuevos competidores en el mercado y aparentemente no existe coste de cambio. El consumidor puede cambiar de una marca a otra sin ningún tipo de problema. Entiendo que por este motivo ponen tan foco en su programa de miembros.

Riesgo de ejecución en la apertura de nuevas tiendas.

Cambio de hábitos de los consumidores. Podría ser una moda perfectamente y en un año ver una demanda muy inferior a lo esperado.

Dependencia de ciertas personas del Management

Valoración

Dusk capitaliza 200M$ con caja neta de 35M$, EV=165M$.

Este H1 2021 han facturado 90M$ con un EBIT de 28.3M$ (margen EBIT 31%).

Siendo conservador y siguiendo las directrices del management, asumo un crecimento en ventas del 35% (están reportando +50% en las primeras semanas) lo que supone una facturación de 55M$.

FY 2021: Ingresos: 145M$, EBIT (25%)= 36M$

Con un margen EBIT del 25% (algo inferior al del H1), Dusk estaría generando un total de 36M$, dejando a la empresa a una valoración de EV/EBIT = 4-5 o PER= 7-8.

Dusk ha dado un guidance para 2021 en línea de lo previamente estimado.

Por otro lado, si su target es dar entre el 60-80% del beneficio neto en forma de dividendo, en el caso de generar estos números, podría dar un 10-12% de retorno por dividendo, por lo que parece que el downside está limitado y la cotización no refleja la realidad de la empresa.

Si suponemos que los resultados actuales sólo son fruto de un momento puntual de alta demanda, y que las ventas vuelven a los ritmos de crecimiento anteriores (15%):

FY 2020: Ingresos 100M$, EBIT (13%) = 13M$

FY 2022: Ingresos 115M$, EBIT (13%) = 15M$ => PER 18 o EV/EBIT = 10

Otra forma de ver, en mi opinión, que el downside está limitado.

Conclusión

Dusk es una empresa con unos productos de nicho pasando por un buen momento y con una cuota de mercado del 22%. Un modelo de negocio poco intensivo de capital y con oportunidad de crecimiento que le permite ir abriendo tiendas a lo largo de Australia y con una base de clientes que cada vez es mayor.

Es una small cap desconocida de 200M$ con caja neta de 35M$ y con un managament con una participación significativa y teniendo en cuenta al accionista con el alto payout ratio.

Es cierto que probablemente sea difícil tener un conocimiento o feedback real de la calidad de los productos o el poder de marca en Australia (por círculo de competencia) pero bajo mi punto de vista, las acciones ofrecen un buen margen de seguridad para ello.

En mi opinión no la veo la típica empresa para comprar y tener en cartera durante 10 años pero me parece una situación especial en que su reciente salida a bolsa puede estar haciendo que Dusk pase desaperciba por el mercado, al menos en el corto-medio plazo.