ENDOR - Actualización + Nueva idea de inversión

ENDOR - Actualización + Nueva idea de inversión

Hipercrecimiento a precios razonables.

Aclaraciones de la tesis de Endor

Con esto quiero resolver algunas dudas de la tesis que hice, empezamos!

Licencia de los productos: Es un pago anual que supone un coste fijo. El precio y duración depende de cada empresa/marca en cuestión. A nivel contable, por ejemplo, si pagan la licencia para hacer un volante de McLaren y no se venden las unidades esperadas, el margen real del producto (a nivel unitario) es menor.

Competencia: La posición en el mercado es muy fuerte, es un tema difícil para los inversores que no están inmersos en el sector del Motorsport y tanto Logitech como Truthmaster no están en la mejor posición para quitarle el estatus a Fanatec.

Existen tres players. Logitech que son los volantes y accesorios de baja gama, por lo que a pesar de vender el mismo tipo de productos, podría decir que casi ni son competencia ya que seria muy raro que el comprador dudara entre una marca u otra.

Luego está Truthmaster, centrados en la gama baja-media y que son competencia directa con Logitech. Han sacado un par de volantes que compiten con los más asequibles de Fanatec pero la imagen de marca todavía es diferencial. Como dije en la tesis, lo normal es empezar con Logitech o Truthmaster y luego dar el salto a Fanatec. Creo que estando el día de las noticias del sector se puede tener un buen feedback del comportamiento y la sensación del mercado.

En el outlook de Endor para 2021, comentaron que van a sacar productos de menor gama en los que entiendo que van a competir con Truthmaster.

Al final Logitech es una empresa que factura 2.500M, por escala podría pero no se hasta que punto puede interesarle y no descartaría una posible OPA en un futuro. Y Truthmaster (Guillemot) factura unos 100M de euros, similar a Endor.

Mercado

Creo que conocer el mercado es fundamental para entender Endor pero ninguna de las tres empresas informa respeto el estado o penetración en el sector:

Creo que la empresa tiene varias palancas de crecimiento:

Sector Simracing en crecimiento y cada vez se está profesionalizando más, algo que ayuda a la empresa. El pasado mes anunciaban que Fanatec será el principal patrocinador de la GT World Challenge Powered y los pilotos van a tener que competir en simracing para ganar el campeonato real.

Base muy grande de jugadores con volantes Logitech y Truthmaster. En un futuro es probable que terminen comprando Fanatec.

Como curiosidad, encontré esta web para ir siguiendo la base de jugadores en Gran Turismo, F1 2020, Asseto Corsa… en PS4.

También creo que es muy interesante ir revisando esta web en la que se puede ir monitoreando el interés a casi tiempo real de la gente.

Se están expandiendo en los mercados asiáticos (China y Japón) en los cuales se me hace difícil tener una referencia real. Lo que si sé es que las empresas relacionadas con el sector están haciendo grandes esfuerzos para aumentar la afición en el Motorsport. De hecho, este año sube a F1 el piloto japonés, Yuki Tsunoda, al equipo AlphaTauri.

Actualidad

Endor dio un outlook para este 2021 dónde aseguran ventas de triple digito, esto equivale a unos ingresos de 100M como mínimo (11% YoY) añadiendo que el lanzamiento del Gran Turismo 7 puede ser un extra en ingresos (Q3 o Q4) ya que históricamente lo ha sido.

También informaron que van a sacar productos con precios inferiores para aumentar el target de posibles compradores. Sacar productos de menor calidad representan menores márgenes a cambio de mayor cuota de mercado.

Por último, también va a aumentar la inversión en marketing y en I+D, algo que personalmente me gusta, directiva con la mente en el largo plazo.

A mi me gusta mucho esta filosofía empresarial. Las empresas que perduran a lo largo del tiempo son aquellas que se diferencian de sus rivales aportando un valor extra al cliente. Se sacrifica el corto plazo para mantener la ventaja competitiva más años.

Dejo aquí el link: Outlook 2021

Empiezan a reportar en inglés, lo que es una buena señal de apertura al mercado.

Compra de acciones

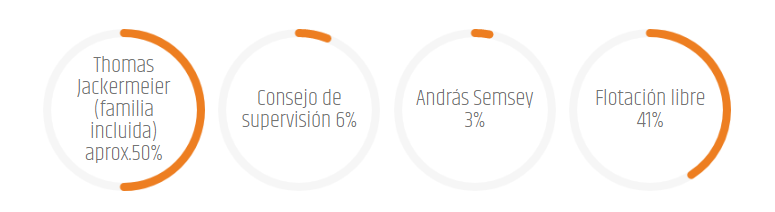

A finales de enero, Thomas Jackermeier, CEO de Endor, aumentó su participación en la empresa un 3% después de adquirir acciones con un volumen total de 7,7M € diciendo que: "I am also considering increasing the share even further in the short term.

Estructura accionarial actualizada

Valoración

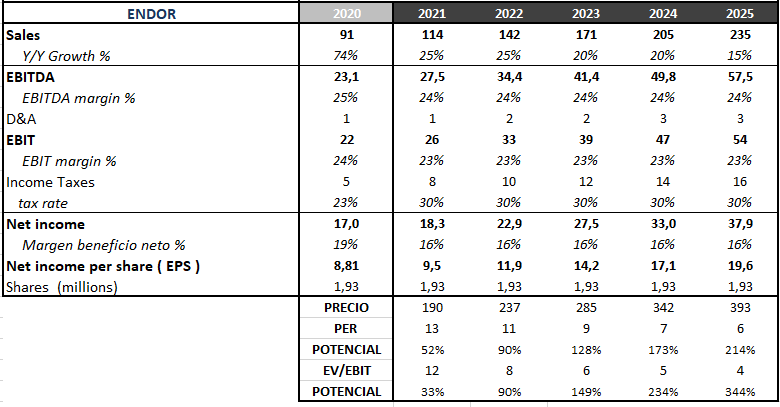

Siempre trato de ser conservador en mis escenarios. Un crecimiento del 25% o 20% me parece muy asequible. Lo que pienso que está claro es que la tasa de crecimiento se va a ralentizar, al menos al ritmo pre-covid.

La directiva dijo en el último informe que el aumento del volumen iba a generar un aumento del margen operativo, actualmente de 17% y sería lógico que siguiera aumentando pero Thomas Jackermeier es un obsesionado de la calidad de sus productos y no podemos cuantificar hasta que punto los costes de de I+D van a seguir aumentando.

En la valoración se le debería tener en cuenta el incremento de caja para ser más fieles a la realidad. La conversión de beneficio neto a FCF es muy elevada ya que:

Poco capex: Subcontratan fabricación

No tienen deuda.

Por lo que, en el EV asumo que el 70% del beneficio neto contable se van a caja.

*Potencial de la valoración PER 20 y EV/EBIT 15

Es importante ir siguiendo el interés del mercado en los artículos de Fanatec ya que no deja de ser una empresa de hardware, por lo tanto, algo cíclica. En consecuencia, las ventas no van a ser lineales y hay que ser conscientes de ello.

Nueva idea de inversión - AIMIA

También he añadido al radar una empresa llamada AIMIA. Es un holding de Canadá en una situación especial.

Actualmente capitaliza 420M$ CAD, tiene 170M$ CAD en caja y cuenta con unos 700M$ CAD en net operating loss para compensar durante los próximos años.

El rumbo de la empresa ha cambiado radicalmente por una situación de activismo llevada a cabo por los Mittleman Brothers, en las que tienen el 20% de las acciones y sólo llegar en la directiva recompraron el 40% del float de la empresa.

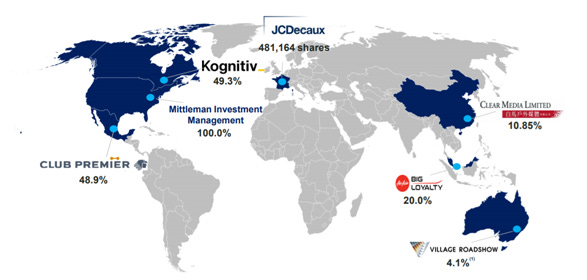

Aimia tiene participaciones las siguientes participaciones en empresas:

En líneas generales, tiene participación en estas empresas:

Club Premier , empresa que gestiona el programa de puntos de la aerolínea Aeroméxico en la que cuenta con 6,7M de clientes y que han extendido este contrato hasta 2050.

Big Life, empresa que gestiona los programas de puntos de Air Asia con un total de 25M de clientes.

Clear Media, líderes en china de los paneles publicitarios físicos de las ciudades. Ant Group (Jack Ma) y JCDecaux tienen participaciones con un 30% y 20% respectivamente.

Kognitiv, plataforma tecnológica que permite aumentar el rendimiento a través de soluciones específicas. Facturan unos 100M$ y se espera EBITDA positivo para este 2021. La valoraron en 525M$ en la última ronda de financiación.

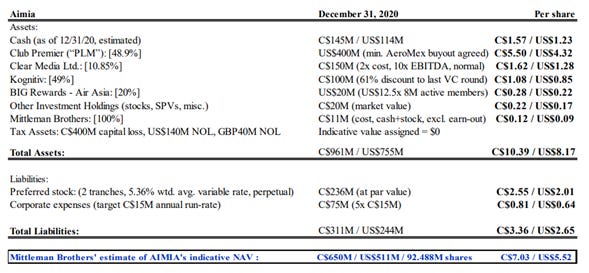

En el último report del vehículo de inversión de los Mittleman Brothers (30% de la cartera es Aimia) realizan esta valoración por SOTP:

Espero que os haya gustado, un saludo!